Résultats 2025 solides : croissance opérationnelle (RNR + 5,4 %) et résilience patrimoniale

Dividende : 2,70 €/action

Guidance positive pour 2026

INEA (ISIN : FR0010341032), acteur de référence de l’immobilier tertiaire en Régions et leader du Green Building, présente ses résultats annuels consolidés au 31 décembre 2025[1] arrêtés par son Conseil d’administration réuni le 11 février 2026.

Points clés

- Malgré un contexte encore difficile pour le secteur de l’immobilier tertiaire, INEA signe un exercice 2025 solide, qui allie croissance opérationnelle (RNR +5,4%) et résilience patrimoniale (ANR NRV – 1,4 %).

- 18 M€ d’arbitrages, réalisés à des valeurs supérieures ou égales aux expertises.

- Guidance 2025 battue, avec un cash-flow par action de 4,7 €.

- Dividende de 2,70 € par action soumis à l’approbation de l’Assemblée générale des actionnaires, payable intégralement en numéraire et faisant ressortir un rendement de 7,9 %.

- Surperformance environnementale du patrimoine : la consommation énergétique moyenne du parc bureaux d’INEA s’est élevée à 88 kWh/m² en 2025, soit 30 % de moins que la moyenne nationale.

- Adoption volontaire du cadre de reporting extra-financier CSRD.

Performance opérationnelle

Revenus locatifs bruts : + 4,5 %

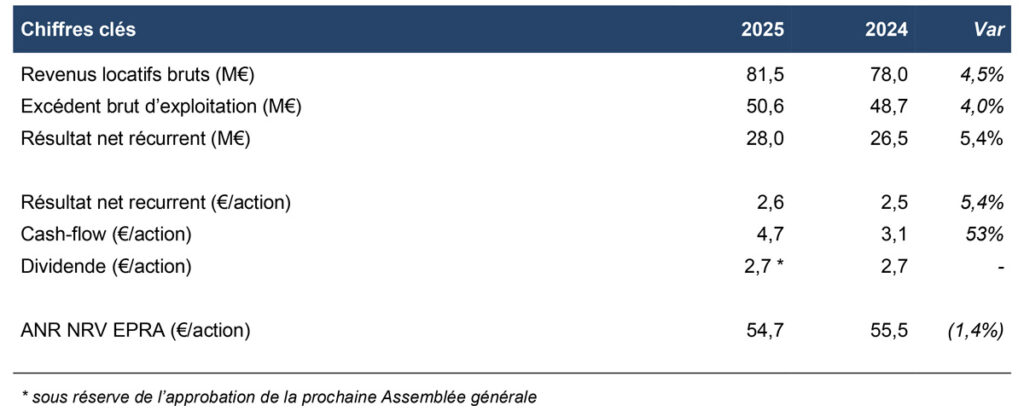

Les revenus locatifs bruts consolidé d’INEA sont en croissance de 4,5 % sur 12 mois, à 81,5 M€.

80% de la hausse des revenus locatifs est enregistrée à périmètre constant, principalement sous l’effet de l’indexation des loyers (+ 3,5 %).

A périmètre non constant, les nouveaux actifs livrés en 2024 et 2025 (54.500 m²) ont généré 4,2 M€ de nouveaux revenus (sur un potentiel annuel de 9,5 M€), même si leur contribution se réduit avec l’arrivée à terme du pipeline.

Malgré un contexte de marché marqué par l’attentisme des entreprises et une demande placée de bureaux en baisse de 21 % en Régions par rapport à la moyenne décennale[2]), l’activité locative d’INEA a été soutenue, avec 68 baux signés pour 32 000 m².

Le segment des petites surfaces a été le plus dynamique avec une surface moyenne des baux signés de 470 m² qui reflète bien la tendance de marché (près de la moitié de la demande placée des bureaux en Régions portant sur des surfaces inférieures à 1 000 m²).

Cette dynamique commerciale ne s’est pas faite au détriment des conditions locatives. Les mesures d’accompagnement restent limitées à 8% du loyer facial (à comparer au 30% constaté en Ile-de-France[3]). Les loyers sont signés à la valeur locative de marché (181 €/m² en moyenne pour les bureaux et 121 €/m² pour les parcs d’activités). Plus de 40 % des baux signés portent sur des durées fermes supérieures à 6 ans, avec des contreparties locatives de premier plan (exemple : Edenred, Forvis Mazars, Arkéa, Randstad).

Le taux de vacance EPRA s’élève à 11,6 % au 31 décembre 2025 contre 10,3 % au 31/12/24. Son augmentation est liée à la fin de garanties locatives sur les immeubles récemment livrés.

La vacance se répartit à parts égales entre patrimoine courant et VEFA récentes, acquises en blanc et livrées dans un contexte de crise du marché locatif.

Excédent brut d’exploitation (EBITDA) : + 4,0 %

Les frais de fonctionnement nets sont stables et le Cost Ratio EPRA (hors coût de la vacance) s’établit à 9,2 %, contre 9,4 % en 2024. Cette maîtrise des frais de fonctionnement, combinée à la croissance des loyers, permet à INEA d’afficher une croissance de son excédent brut d’exploitation (EBITDA) de 4%.

Résultat Net Récurrent : + 5,4 %

Les charges financières nettes se sont stabilisées en 2025. L’encours moyen sur l’exercice a légèrement augmenté (+ 32 M€) avec la mobilisation des lignes de dettes restantes pour régler les dernières VEFA. Néanmoins, la Société a pu profiter de la baisse de l’Euribor 3M (3,91 % au 1er janvier 2024 contre 2,03 % au 31 décembre 2025), même si l’économie d’intérêt a été compensée en partie par une diminution corrélative des gains sur instruments de couverture.

La hausse de l’EBITDA, associée à la stabilisation des frais financiers nets, permet au résultat net récurrent (RNR) de s’afficher en croissance de 5,4 %, à 28 M€.

Résilience patrimoniale

Valeur du patrimoine stable

La patrimoine d’INEA démontre cette année encore sa résilience, avec une correction de valeur limitée de 0,7% à périmètre constant (hors impact de la hausse du taux des droits de mutation au premier semestre 2025). Depuis le déclenchement de la crise fin 2022, la baisse n’aura été que de 2,4%.

Le taux de capitalisation moyen (droits compris) s’élève à 6,50 % (+ 9 pbs), mais masque une évolution contrastée entre les deux typologies d’actifs : alors que les bureaux subissent encore un contexte de marché peu porteur, les parcs d’activités ont entamé une réappréciation (taux moyen passé de 6,02 % à 5,87 %).

18 M€ d’arbitrages

La Société a réalisé 18 M€ d’arbitrages en 2025, en déployant une stratégie opportuniste et adaptée au marché actuel. Elle a ainsi vendu trois de ses immeubles les plus anciens : deux petits immeubles de bureaux auprès d‘acquéreurs-utilisateurs d’une part et une plateforme logistique auprès d’un spécialiste du secteur d’autre part.

Ces ventes ciblées ont été réalisées à des prix supérieurs ou égaux aux valeurs d’expertise, et ont permis de dégager une plus-value comptable de près de 8 M€.

Au 31 décembre 2025, la valeur droits compris du patrimoine d’INEA s’élève à 1 210 M€, et se compose de 79 % de bureaux et 21 % de parcs d’activités.

ANR résilients

Les actifs nets réévalués EPRA par action s’échelonnent entre 48,8 € (NTA) et 54,7 € (NRV).

Ils sont en baisse de 1,4 % à 4,4 % sur 12 mois, mais en hausse de l’ordre de 1 % à 2 % sur le dernier semestre.

Performance boursière

Le cours de l’action INEA a clôturé l’année à 34,20 €, en hausse de 3,6 % sur douze mois.

Dividende réinvesti, la performance a été de 11,5 % en 2025, contre 6,7 % pour l’indice EPRA Europe.

La décote du cours de bourse rapport à l’ANR NTA s’est légèrement réduite, passant de 34 % à 30 % sur 12 mois.

Un endettement maîtrisé

Une situation financière saine

L’endettement net de la Société atteint 596 M€ au 31 décembre 2025, en diminution de 27 M€ sur douze mois. Cette baisse est liée au moindre recours à la dette avec l’arrivée à terme du pipeline d’une part, et à l’affectation du produit des arbitrages au remboursement de lignes de crédit revolving d’autre part.

Suite au remboursement de la seconde tranche de l’Euro PP 2018 (51 M€) le 21 février 2025, il n’existe plus d’échéance significative de remboursement avant mi-2027, et la maturité de l’endettement atteint près de 3 ans. INEA bénéficie par ailleurs de 32 M€ de lignes de crédit confirmées non utilisées.

La dette est couverte à 78 % (contre 90 % 12 mois plus tôt), via la mise en place d’instruments de couverture de type swap ou CAP. Son coût moyen ressort à 3,6 % au 31 décembre 2025, contre 3,8 % douze mois plus tôt.

84 % de la dette d’INEA est assortie de critères environnementaux exigeants (en phase avec sa feuille de route RSE), permettant en cas de respect de bonifier la marge des crédits.

Début d’inflexion de la courbe du LTV

Les covenants bancaires sont tous respectés à fin 2025.

Le ratio Dette nette / EBITDA s’améliore et s’établit à 12,0 (contre 12,9 l’an passé).

Le ratio LTV est toujours à un niveau trop élevé comparé au standard de place, même s’il est largement supportable au regard du rendement potentiel des actifs (7,5 %).

Le cash dégagé par les arbitrages réalisés en 2025 a été affecté au remboursement de la dette, et a permis d’entamer la baisse du LTV en fin d’année, après un pic atteint au 30 juin 2025.

La Société entend poursuivre sa stratégie d’arbitrages ciblés pour rétablir un niveau de LTV inférieur à 50 % et pourrait par ailleurs également profiter d’une réappréciation des valeurs d’expertise dans les prochains semestres.

Dividende et Perspectives 2026

Dividende proposé : 2,70 €/action

La performance opérationnelle délivrée en 2025 permet à la Société de proposer à la prochaine Assemblée générale des actionnaires un dividende de 2,70 €/action, correspondant à un payout sur cash-flow de 57 %.

Payable en intégralité en numéraire, ce dividende offre un rendement attractif de 7,9 % sur le cours du 31 décembre 2025.

Amélioration de la rentabilité

Entrée dans une phase de maturité avec l’arrivée à terme de son pipeline d’opérations, INEA s’est fixée comme enjeu d’améliorer sa rentabilité pour continuer à créer de la valeur.

Cela passera par l’atteinte de deux objectifs opérationnels : la réduction de son endettement avec la politique d’arbitrages en cours et la hausse du taux d’occupation du patrimoine.

Sur le patrimoine courant, la vacance s’élève à 6,9 % (7,2 % sur les bureaux et 5,7 % sur les parcs d’activités), un niveau en phase avec les taux de vacance constatés dans les principales métropoles régionales (6,5 % en moyenne[4]), mais qui pourrait encore être abaissé si le marché locatif se reprend, à la faveur notamment d’un phénomène de « retour au bureau » qui semble se dessiner.

Sur le périmètre des VEFA récentes, les perspectives de commercialisation sont relativement de court-terme sur la typologie des parcs d’activités, qui bénéficie d’une réelle dynamique locative.

Sur la typologie des bureaux, la qualité des immeubles de bureaux d’INEA – neufs, performants sur le plan environnemental et adaptés aux nouveaux modes de travail des entreprises – associée à une relative pénurie d’offre neuve sur les marchés régionaux, devrait permettre à la Société de capter la demande locative lorsque le marché reprendra des couleurs.

Il faut noter que la situation des marchés régionaux est très différente de celle constatée en Ile-de-France, car il n’y a pas de suroffre. En effet, l’offre à un an de bureaux en Régions[5] s’élève à 2 283 milliers de m² à fin T3 2025, avec une part du neuf qui continue de baisser et s’établit à 27 % (soit 614 milliers de m²). Avec une reprise du marché, cette offre neuve disponible devrait rapidement être absorbée.

Adoption volontaire du cadre de reporting extra-financier de la CSRD

Dans un contexte international de recul des ambitions environnementales en 2025, la performance extra-financière reste plus que jamais au cœur des objectifs d’INEA, qui est engagée depuis plus de 10 ans dans une démarche environnementale structurée et exigeante, avec des résultats mesurables en matière de Green Building.

Détentrice d’un des parcs immobiliers les plus sobres énergétiquement (en 2025, sa consommation moyenne s’élève à 88 kWh/m² pour les bureaux, un niveau inférieur de 30 % à la moyenne nationale[6]), INEA développe depuis deux ans une activité de production d’énergie renouvelable et a achevé en 2025 la première phase de solarisation de son parc immobilier : 14 centrales photovoltaïques ont été mises en service en 2025, et produiront 4 MWh d’énergie par an (soit la consommation moyenne de 1 000 foyers français).

Même si elle n’est assujettie à aucune obligation en la matière à la suite du vote du « Paquet Omnibus » par le Parlement européen fin 2025, INEA choisit de publier en 2026 – au titre des données 2025 – son premier Rapport de Durabilité respectant le cadre de la CSRD (Corporate Sustainability Reporting Directive)[7], nouvelle réglementation européenne visant à fixer un standard de reporting des données extra-financières.

Cet engagement volontaire démontre la cohérence et la constance des ambitions RSE d’INEA.

Sa nouvelle feuille de route RSE 2026-2030 a d’ailleurs été conçue pour répondre aux enjeux identifiés lors de la mise en œuvre de la démarche CSRD.

Guidance 2026 : cash-flow entre 4,6 et 5 €/action

La guidance 2025 de croissance minimale du cash-flow (initialement de + 10 % et relevée à + 40 % en fin d’année) a été dépassée, avec un cash-flow en hausse de 53% à 4,7 €/action grâce aux arbitrages réalisés.

Sûre des atouts de son portefeuille d’actifs et confiante dans sa capacité d’arbitrage, la Société anticipe pour l’exercice en cours un niveau de cash-flow compris entre 4,6 et 5 €/action.

Philippe Rosio, Président-directeur général d’INEA, commente ces résultats :

« Après un exercice 2025 solide, qui permet de servir un dividende attractif à nos actionnaires, nous nous projetons avec confiance vers l’avenir, avec la mise en œuvre de deux objectifs opérationnels qui doivent à terme améliorer sensiblement la profitabilité de la Société : la réduction de l’endettement d’une part, de manière progressive, en poursuivant la politique d’arbitrages choisis et ciblés entamée en 2025 ; l’amélioration du taux d’occupation de notre patrimoine d’autre part, en misant sur les atouts intrinsèques du portefeuille constitué, qui devront faire la différence quand le marché locatif reprendra des couleurs. »

La Société détaillera ses Résultats 2025 le mardi 17 février 2026 à 14h30 lors d’un webcast audio accessible sous ce lien : https://fonciere-inea.engagestream.companywebcast.com/2026-02-17–inearesultatsannuels2025

[1] Les comptes présentés en normes EPRA ont été audités ; le rapport d’audit relatif à la certification étant en cours d’émission.

[2] Source : BNP Paribas Real Estate « Marché des utilisateurs » – Régions 7 villes – T3 2025

[3] Source : ImmoStat, Cushman&Wakefield

[4] Source : BNP Paribas Real Estate, Cushman&Wakefield

[5] Source : BNP Paribas Real Estate

[6] Baromètre 2025 de la performance énergétique et environnementale des bâtiments – Observatoire de l’Immobilier Durable

[7] S’agissant d’une première publication volontaire, ce rapport ne fera pas l’objet d’un audit des commissaires aux comptes, mais la Société fera attester certaines données clés par le cabinet Forvis Mazars.