Résultats de l’Assemblée Générale Mixte du 20 mai 2026

Dividende de 2,70 €/action payable en numéraire Reconduction pour trois ans de l’actuelle Gouvernance

INEA (ISIN : FR0010341032), acteur majeur de l’immobilier d’entreprise en régions et leader du green building, informe que l’assemblée générale mixte des actionnaires d’INEA s’est réunie le 20 mai 2026 sous la présidence de M. Philippe Rosio, avec un quorum de 93,33 %.

Dividende

L’Assemblée Générale a approuvé le versement d’un dividende au titre de l’exercice 2025 de 2,70 € par action, payable en numéraire à compter du 28 mai 2026 (avec une date de détachement le 26 mai 2026). Le dividende versé offre un rendement de 7,9 % sur le cours de bourse du 31 décembre 2025.

Confirmation de la Gouvernance actuelle

Les actionnaires ont approuvé le renouvellement pour trois ans du mandat de 5 administrateurs : Monsieur Philippe Rosio, Madame Arline Gaujal-Kempler, Madame Dominique Potier Bassoulet et les sociétés MACIF et SIPARI.

Le Conseil d’administration qui s’est tenu à l’issue de l’Assemblée Générale a en outre renouvelé sa confiance à Philippe Rosio en le reconduisant pour trois ans à la tête de Foncière INEA en qualité de Président, en optant par ailleurs pour le cumul des fonctions de Président du Conseil d’Administration et de Directeur Général. Philippe Rosio, Président, continuera ainsi d’assumer la direction générale de la Société, avec le titre de Président Directeur Général.

Le Conseil d’administration a également reconduit Arline Gaujal-Kempler en qualité de Directrice Générale Déléguée pour un nouveau mandat de trois ans.

A l’issue de cette Assemblée Générale, la gouvernance de la Société est donc confortée.

L’enregistrement filmé de l’Assemblée générale est disponible sur le site internet d’INEA ci-dessous.

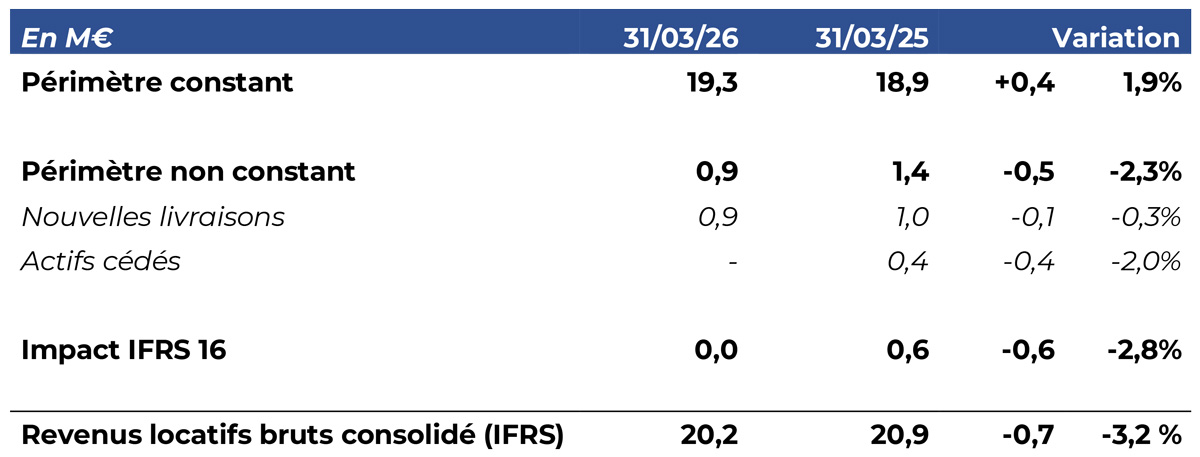

Activité du T1 2026 : maintien de la croissance locative à périmètre constant (+ 1,9%) et poursuite de la stratégie d’arbitrage

INEA (ISIN : FR0010341032), acteur majeur de l’immobilier d’entreprise en régions et leader du green building, annonce aujourd’hui son chiffre d’affaires consolidé pour le 1er trimestre, clos le 31 mars 2026.

Résilience des revenus

Sur les trois premiers mois de l’année, les revenus locatifs d’INEA à périmètre constant progressent de 1,9%, notamment sous l’effet de l’indexation.

A périmètre non constant, l’effet des cessions réalisées en 2025 explique l’essentiel de l’évolution de -2,3%.

Enfin, le ralentissement de l’activité locative, dans un marché encore complexe caractérisé par la rareté des grandes demandes, se traduit par la diminution des écritures comptables d’étalement des franchises de loyers (norme IFRS 16), avec un impact de -2,8%.

Au global, le chiffre d’affaires s’élève à 20,2 M€, enregistrant un recul limité (-3,2 %) sur la période, ce qui illustre la solidité et la qualité du patrimoine d’INEA dans le contexte actuel.

Poursuite du programme d’arbitrage

La Société poursuit sa politique d’arbitrages annoncée en 2025, basée sur une stratégie opportuniste et adaptée au marché actuel.

Elle vendra ainsi demain l’une de ses lignes historiques, un bâtiment de messagerie de 3.290 m² situé à Wittelsheim dans l’Est, pour un montant de 2,2 M€.

Elle a également signé deux nouvelles promesses de vente pour un montant total de 4,6 M€ :

l’une portant sur l’immeuble de bureau Eureka à Reims, d’une surface de 2.085 m² ;

l’autre portant sur un plateau de 523 m² de l’immeuble Tripolis à Lille, entamant ainsi sa vente à la découpe auprès d’utilisateurs.

Au total, le volume d’immeubles sous promesses de vente est à ce jour de 10,3 M€, incluant la plateforme logistique Staci 1, déjà sous promesse au 31 décembre 2025.

Mise à disposition du Document d’enregistrement universel et du Rapport de durabilité volontaire (exercice 2025)

INEAdémontre à nouveau la pertinence de son modèle, alliant performance économique et engagements durables

INEA (ISIN : FR0010341032), acteur majeur de l’immobilier d’entreprise en régions, annonce aujourd’hui la mise à disposition au public de son Document d’enregistrement universel (exercice 2025), déposé le 1er avril 2025 auprès de l’Autorité des Marchés Financiers (A.M.F.) sous le numéro D.26-0208.

Ce document intègre notamment le rapport financier annuel 2025[1] et le premier Rapport de durabilité volontaire de la société.

Bien qu’exemptée de toute obligation réglementaire en la matière, INEA, leader historique du Green Building en France, a fait le choix de structurer volontairement le reporting de ses données extra-financières 2025 selon le cadre exigeant de la Corporate Sustainability Reporting Directive (CSRD).

Philippe Rosio, Président – Directeur général de INEA, explique ce choix : « La publication du Rapport de durabilité volontaire est un moment clé pour INEA. En choisissant le cadre contraignant de la CSRD, nous réaffirmons une conviction profonde : la performance économique est indissociable de la responsabilité environnementale et sociale. Les résultats obtenus en 2025 nous encouragent à renforcer toujours plus nos engagements, pour un immobilier encore plus durable et résilient, gage de pérennité de la valeur de la société. »

INEA porte en effet une conviction : un parc immobilier durable est un facteur clé de succès économique. C’est pourquoi très tôt la foncière a déployé une politique RSE ambitieuse qui lui a permis de s’imposer comme le leader du green building en France.

Ce premier Rapport de durabilité volontaire met en lumière les actions concrètes menées pour intégrer la durabilité au cœur de la stratégie et des opérations. Les engagements pris, structurés autour des piliers Environnemental, Social et de Gouvernance (ESG), sont étroitement liés à la performance économique et à la sécurisation des revenus locatifs.

° Environnement : Des loyers « verts » et pérennes grâce à un patrimoine attractif et performant

90 % du patrimoine bureaux d’INEA est déjà en phase avec les seuils 2030 du décret tertiaire. Outre les facteurs de sobriété énergétique et de faible impact carbone, INEA met en place des actions en termes de préservation de la biodiversité, gestion des déchets ou encore consommation d’eau.

° Social : Des actifs attractifs pour un soutien à la dynamique économique régionale

Le modèle d’INEA est une boucle vertueuse : en proposant des bureaux en adéquation avec les nouveaux modes de travail et les standards QVT, INEA attire les entreprises et les talents. Cette dynamique soutient l’économie régionale et sécurise les revenus de la foncière.

° Gouvernance : Fiabilité, Transparence et Vision Long Terme

La démarche volontaire de publication selon le cadre CSRD est un marqueur fort de Fiabilité et de Transparence. Elle témoigne aussi d’un niveau d’exigence élevé en matière de transparence et de vision long terme.

Au travers de son Rapport de Durabilité volontaire, INEA démontre que sa stratégie d’investissements en régions est à la fois durable, économique et saine.

La nouvelle feuille de route RSE 2026-2030 d’INEA réaffirme une ambition axée sur l’innovation et l’amélioration continue de la performance extra-financière, au service de la performance financière.

Le Document d’enregistrement universel (exercice 2025) peut être consulté sur le site Internet de la Société ainsi que sur le site de l’Autorité des Marchés Financiers (www.amf-france.org, onglet dédié à Foncière INEA). Il est également disponible sans frais sur simple demande auprès d’INEA à l’adresse de son siège administratif sis 21 avenue de l’Opéra, 75001 Paris. Le Rapport de Durabilité 2025 d’INEA est disponible en intégralité sur le site Internet de l’entreprise.

[1] Les Cost Ratio figurant en pages 24, 34 et 125 du Document d’enregistrement universel diffèrent légèrement de ceux publiés dans le communiqué de presse du 17 février 2026, à la suite d’une correction impactant la détermination du dénominateur dans le calcul réalisé selon la méthodologie EPRA.

INEA (ISIN : FR0010341032), acteur de référence de l’immobilier tertiaire en Régions et leader du Green Building, présente ses résultats annuels consolidés au 31 décembre 2025[1] arrêtés par son Conseil d’administration réuni le 11 février 2026.

Points clés

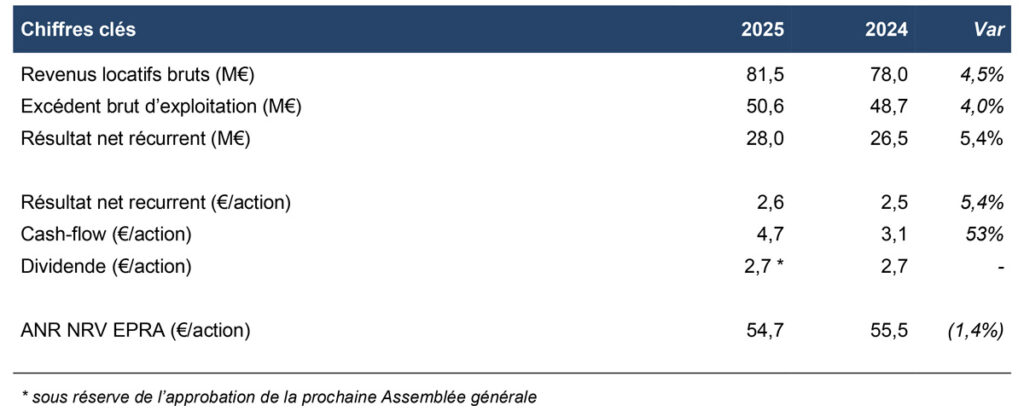

Malgré un contexte encore difficile pour le secteur de l’immobilier tertiaire, INEA signe un exercice 2025 solide, qui allie croissance opérationnelle (RNR +5,4%) et résilience patrimoniale (ANR NRV – 1,4 %).

18 M€ d’arbitrages, réalisés à des valeurs supérieures ou égales aux expertises.

Guidance 2025 battue, avec un cash-flow par action de 4,7 €.

Dividende de 2,70 € par action soumis à l’approbation de l’Assemblée générale des actionnaires, payable intégralement en numéraire et faisant ressortir un rendement de 7,9 %.

Surperformance environnementale du patrimoine : la consommation énergétique moyenne du parc bureaux d’INEA s’est élevée à 88 kWh/m² en 2025, soit 30 % de moins que la moyenne nationale.

Adoption volontaire du cadre de reporting extra-financier CSRD.

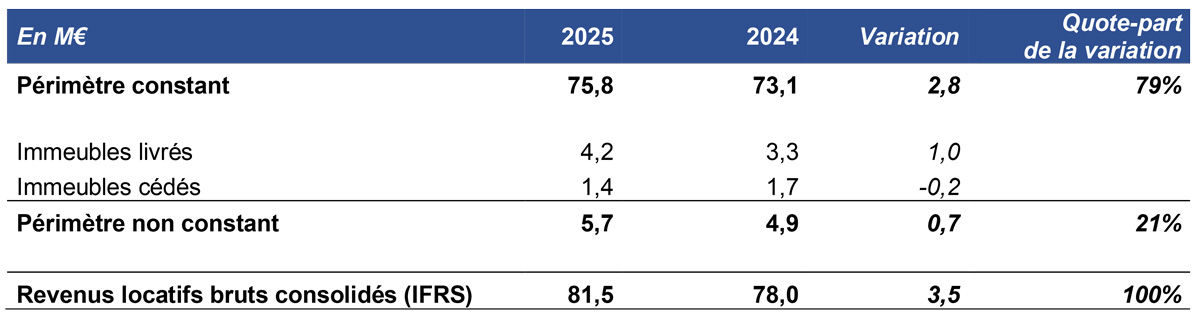

Performance opérationnelle

Revenus locatifs bruts : + 4,5 %

Les revenus locatifs bruts consolidé d’INEA sont en croissance de 4,5 % sur 12 mois, à 81,5 M€.

80% de la hausse des revenus locatifs est enregistrée à périmètre constant, principalement sous l’effet de l’indexation des loyers (+ 3,5 %).

A périmètre non constant, les nouveaux actifs livrés en 2024 et 2025 (54.500 m²) ont généré 4,2 M€ de nouveaux revenus (sur un potentiel annuel de 9,5 M€), même si leur contribution se réduit avec l’arrivée à terme du pipeline.

Malgré un contexte de marché marqué par l’attentisme des entreprises et une demande placée de bureaux en baisse de 21 % en Régions par rapport à la moyenne décennale[2]), l’activité locative d’INEA a été soutenue, avec 68 baux signés pour 32 000 m².

Le segment des petites surfaces a été le plus dynamique avec une surface moyenne des baux signés de 470 m² qui reflète bien la tendance de marché (près de la moitié de la demande placée des bureaux en Régions portant sur des surfaces inférieures à 1 000 m²).

Cette dynamique commerciale ne s’est pas faite au détriment des conditions locatives. Les mesures d’accompagnement restent limitées à 8% du loyer facial (à comparer au 30% constaté en Ile-de-France[3]). Les loyers sont signés à la valeur locative de marché (181 €/m² en moyenne pour les bureaux et 121 €/m² pour les parcs d’activités). Plus de 40 % des baux signés portent sur des durées fermes supérieures à 6 ans, avec des contreparties locatives de premier plan (exemple : Edenred, Forvis Mazars, Arkéa, Randstad).

Le taux de vacance EPRA s’élève à 11,6 % au 31 décembre 2025 contre 10,3 % au 31/12/24. Son augmentation est liée à la fin de garanties locatives sur les immeubles récemment livrés.

La vacance se répartit à parts égales entre patrimoine courant et VEFA récentes, acquises en blanc et livrées dans un contexte de crise du marché locatif.

Excédent brut d’exploitation (EBITDA) : + 4,0 %

Les frais de fonctionnement nets sont stables et le Cost Ratio EPRA (hors coût de la vacance) s’établit à 9,2 %, contre 9,4 % en 2024. Cette maîtrise des frais de fonctionnement, combinée à la croissance des loyers, permet à INEA d’afficher une croissance de son excédent brut d’exploitation (EBITDA) de 4%.

Résultat Net Récurrent : + 5,4 %

Les charges financières nettes se sont stabilisées en 2025. L’encours moyen sur l’exercice a légèrement augmenté (+ 32 M€) avec la mobilisation des lignes de dettes restantes pour régler les dernières VEFA. Néanmoins, la Société a pu profiter de la baisse de l’Euribor 3M (3,91 % au 1er janvier 2024 contre 2,03 % au 31 décembre 2025), même si l’économie d’intérêt a été compensée en partie par une diminution corrélative des gains sur instruments de couverture.

La hausse de l’EBITDA, associée à la stabilisation des frais financiers nets, permet au résultat net récurrent (RNR) de s’afficher en croissance de 5,4 %, à 28 M€.

Résilience patrimoniale

Valeur du patrimoine stable

La patrimoine d’INEA démontre cette année encore sa résilience, avec une correction de valeur limitée de 0,7% à périmètre constant (hors impact de la hausse du taux des droits de mutation au premier semestre 2025). Depuis le déclenchement de la crise fin 2022, la baisse n’aura été que de 2,4%.

Le taux de capitalisation moyen (droits compris) s’élève à 6,50 % (+ 9 pbs), mais masque une évolution contrastée entre les deux typologies d’actifs : alors que les bureaux subissent encore un contexte de marché peu porteur, les parcs d’activités ont entamé une réappréciation (taux moyen passé de 6,02 % à 5,87 %).

18 M€ d’arbitrages

La Société a réalisé 18 M€ d’arbitrages en 2025, en déployant une stratégie opportuniste et adaptée au marché actuel. Elle a ainsi vendu trois de ses immeubles les plus anciens : deux petits immeubles de bureaux auprès d‘acquéreurs-utilisateurs d’une part et une plateforme logistique auprès d’un spécialiste du secteur d’autre part.

Ces ventes ciblées ont été réalisées à des prix supérieurs ou égaux aux valeurs d’expertise, et ont permis de dégager une plus-value comptable de près de 8 M€.

Au 31 décembre 2025, la valeur droits compris du patrimoine d’INEA s’élève à 1 210 M€, et se compose de 79 % de bureaux et 21 % de parcs d’activités.

ANR résilients

Les actifs nets réévalués EPRA par action s’échelonnent entre 48,8 € (NTA) et 54,7 € (NRV).

Ils sont en baisse de 1,4 % à 4,4 % sur 12 mois, mais en hausse de l’ordre de 1 % à 2 % sur le dernier semestre.

Performance boursière

Le cours de l’action INEA a clôturé l’année à 34,20 €, en hausse de 3,6 % sur douze mois.

Dividende réinvesti, la performance a été de 11,5 % en 2025, contre 6,7 % pour l’indice EPRA Europe.

La décote du cours de bourse rapport à l’ANR NTA s’est légèrement réduite, passant de 34 % à 30 % sur 12 mois.

Un endettement maîtrisé

Une situation financière saine

L’endettement net de la Société atteint 596 M€ au 31 décembre 2025, en diminution de 27 M€ sur douze mois. Cette baisse est liée au moindre recours à la dette avec l’arrivée à terme du pipeline d’une part, et à l’affectation du produit des arbitrages au remboursement de lignes de crédit revolving d’autre part.

Suite au remboursement de la seconde tranche de l’Euro PP 2018 (51 M€) le 21 février 2025, il n’existe plus d’échéance significative de remboursement avant mi-2027, et la maturité de l’endettement atteint près de 3 ans. INEA bénéficie par ailleurs de 32 M€ de lignes de crédit confirmées non utilisées.

La dette est couverte à 78 % (contre 90 % 12 mois plus tôt), via la mise en place d’instruments de couverture de type swap ou CAP. Son coût moyen ressort à 3,6 % au 31 décembre 2025, contre 3,8 % douze mois plus tôt.

84 % de la dette d’INEA est assortie de critères environnementaux exigeants (en phase avec sa feuille de route RSE), permettant en cas de respect de bonifier la marge des crédits.

Début d’inflexion de la courbe du LTV

Les covenants bancaires sont tous respectés à fin 2025.

Le ratio Dette nette / EBITDA s’améliore et s’établit à 12,0 (contre 12,9 l’an passé).

Le ratio LTV est toujours à un niveau trop élevé comparé au standard de place, même s’il est largement supportable au regard du rendement potentiel des actifs (7,5 %).

Le cash dégagé par les arbitrages réalisés en 2025 a été affecté au remboursement de la dette, et a permis d’entamer la baisse du LTV en fin d’année, après un pic atteint au 30 juin 2025.

La Société entend poursuivre sa stratégie d’arbitrages ciblés pour rétablir un niveau de LTV inférieur à 50 % et pourrait par ailleurs également profiter d’une réappréciation des valeurs d’expertise dans les prochains semestres.

Dividende et Perspectives 2026

Dividende proposé : 2,70 €/action

La performance opérationnelle délivrée en 2025 permet à la Société de proposer à la prochaine Assemblée générale des actionnaires un dividende de 2,70 €/action, correspondant à un payout sur cash-flow de 57 %.

Payable en intégralité en numéraire, ce dividende offre un rendement attractif de 7,9 % sur le cours du 31 décembre 2025.

Amélioration de la rentabilité

Entrée dans une phase de maturité avec l’arrivée à terme de son pipeline d’opérations, INEA s’est fixée comme enjeu d’améliorer sa rentabilité pour continuer à créer de la valeur.

Cela passera par l’atteinte de deux objectifs opérationnels : la réduction de son endettement avec la politique d’arbitrages en cours et la hausse du taux d’occupation du patrimoine.

Sur le patrimoine courant, la vacance s’élève à 6,9 % (7,2 % sur les bureaux et 5,7 % sur les parcs d’activités), un niveau en phase avec les taux de vacance constatés dans les principales métropoles régionales (6,5 % en moyenne[4]), mais qui pourrait encore être abaissé si le marché locatif se reprend, à la faveur notamment d’un phénomène de « retour au bureau » qui semble se dessiner.

Sur le périmètre des VEFA récentes, les perspectives de commercialisation sont relativement de court-terme sur la typologie des parcs d’activités, qui bénéficie d’une réelle dynamique locative.

Sur la typologie des bureaux, la qualité des immeubles de bureaux d’INEA – neufs, performants sur le plan environnemental et adaptés aux nouveaux modes de travail des entreprises – associée à une relative pénurie d’offre neuve sur les marchés régionaux, devrait permettre à la Société de capter la demande locative lorsque le marché reprendra des couleurs.

Il faut noter que la situation des marchés régionaux est très différente de celle constatée en Ile-de-France, car il n’y a pas de suroffre. En effet, l’offre à un an de bureaux en Régions[5] s’élève à 2 283 milliers de m² à fin T3 2025, avec une part du neuf qui continue de baisser et s’établit à 27 % (soit 614 milliers de m²). Avec une reprise du marché, cette offre neuve disponible devrait rapidement être absorbée.

Adoption volontaire du cadre de reporting extra-financier de la CSRD

Dans un contexte international de recul des ambitions environnementales en 2025, la performance extra-financière reste plus que jamais au cœur des objectifs d’INEA, qui est engagée depuis plus de 10 ans dans une démarche environnementale structurée et exigeante, avec des résultats mesurables en matière de Green Building.

Détentrice d’un des parcs immobiliers les plus sobres énergétiquement (en 2025, sa consommation moyenne s’élève à 88 kWh/m² pour les bureaux, un niveau inférieur de 30 % à la moyenne nationale[6]), INEA développe depuis deux ans une activité de production d’énergie renouvelable et a achevé en 2025 la première phase de solarisation de son parc immobilier : 14 centrales photovoltaïques ont été mises en service en 2025, et produiront 4 MWh d’énergie par an (soit la consommation moyenne de 1 000 foyers français).

Même si elle n’est assujettie à aucune obligation en la matière à la suite du vote du « Paquet Omnibus » par le Parlement européen fin 2025, INEA choisit de publier en 2026 – au titre des données 2025 – son premier Rapport de Durabilité respectant le cadre de la CSRD (Corporate Sustainability Reporting Directive)[7], nouvelle réglementation européenne visant à fixer un standard de reporting des données extra-financières.

Cet engagement volontaire démontre la cohérence et la constance des ambitions RSE d’INEA.

Sa nouvelle feuille de route RSE 2026-2030 a d’ailleurs été conçue pour répondre aux enjeux identifiés lors de la mise en œuvre de la démarche CSRD.

Guidance 2026 : cash-flow entre 4,6 et 5 €/action

La guidance 2025 de croissance minimale du cash-flow (initialement de + 10 % et relevée à + 40 % en fin d’année) a été dépassée, avec un cash-flow en hausse de 53% à 4,7 €/action grâce aux arbitrages réalisés.

Sûre des atouts de son portefeuille d’actifs et confiante dans sa capacité d’arbitrage, la Société anticipe pour l’exercice en cours un niveau de cash-flow compris entre 4,6 et 5 €/action.

Philippe Rosio, Président-directeur général d’INEA, commente ces résultats :

« Après un exercice 2025 solide, qui permet de servir un dividende attractif à nos actionnaires, nous nous projetons avec confiance vers l’avenir, avec la mise en œuvre de deux objectifs opérationnels qui doivent à terme améliorer sensiblement la profitabilité de la Société : la réduction de l’endettement d’une part, de manière progressive, en poursuivant la politique d’arbitrages choisis et ciblés entamée en 2025 ; l’amélioration du taux d’occupation de notre patrimoine d’autre part, en misant sur les atouts intrinsèques du portefeuille constitué, qui devront faire la différence quand le marché locatif reprendra des couleurs. »

[6]Baromètre 2025 de la performance énergétique et environnementale des bâtiments – Observatoire de l’Immobilier Durable

[7]S’agissant d’une première publication volontaire, ce rapport ne fera pas l’objet d’un audit des commissaires aux comptes, mais la Société fera attester certaines données clés par le cabinet Forvis Mazars.

Communiqué

14/01/2026

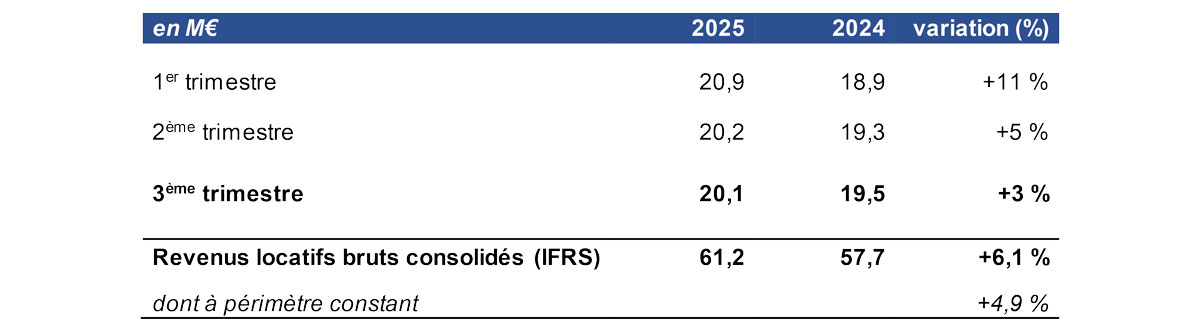

INEA affiche une croissance solide de ses revenus locatifs en 2025, à 81,5 M€ (+4,5%)

INEA (ISIN : FR0010341032), acteur de référence de l’immobilier tertiaire en Régions et leader du Green Building, enregistre 81,5 M€[1] de revenus locatifs bruts sur l’exercice 2025, un chiffre en hausse de 4,5% sur un an.

L’essentiel de la hausse des revenus locatifs (80%) est enregistré à périmètre constant, notamment grâce à une indexation des loyers encore soutenue (+3,5%).

A périmètre non constant, les 7 immeubles acquis en blanc (VEFA) et entrés en exploitation courant 2024 et 2025 ont représenté plus de 56.000 m² nouveaux, pour des loyers nets potentiels de près de 8 M€. Il s’agit de 4 parcs d’activités situés à Bordeaux, Toulouse, Chalifert et Trappes, et de 3 immeubles de bureaux localisés à Aix-en-Provence et Bordeaux.

Leur contribution sur l’exercice 2025 a cependant été freinée par un contexte de marché locatif atone, très impacté par l’instabilité politique en France.

L’arrivée à terme du pipeline de VEFA et l’augmentation du volume d’arbitrages en 2025 expliquent le ralentissement de la croissance des revenus locatifs par rapport aux exercices précédents.

Dans les semestres à venir, le principal levier de croissance résidera dans la commercialisation des dernières VEFA livrées : des immeubles neufs, performants au niveau environnemental, adaptés aux nouveaux modes d’organisation du travail et aux loyers attractifs, qui devraient donc pleinement profiter de la reprise du marché locatif, dans un contexte par ailleurs marqué par une pénurie d’offre neuve en Régions et des taux de vacance dans les principales métropoles régionales qui se maintiennent à des niveaux particulièrement bas (6,5 % en moyenne[2]).

La Société présentera ses Résultats 2025 le mardi 17 février 2026 :

En présentiel à 9h au Park Hyatt Vendôme, 5 rue de la Paix, 75002 Paris (inscription obligatoire à contact@fonciere-inea.com) ;

[2]BNP Paribas Real Estate – » Marché des utilisateurs » – Régions 7 villes – T3 2025

Communiqué

18/12/2025

INEA rehausse sa perspective de croissance du cash-flow/action en 2025 suite à la cession d’un actif non stratégique

INEA (ISIN : FR0010341032), acteur de référence de l’immobilier tertiaire en Régions et leader du Green Building, annonce avoir cédé ce jour une plateforme logistique de près de 14 700 m² détenue par sa filiale Flex Park et située à Saint-Ouen-L’Aumône (95).

Cet immeuble, entièrement loué au spécialiste de la logistique multicanal STACI, avait été acquis en 2007 en sale & lease back. Il ne constituait plus un actif stratégique pour Flex Park, dont le patrimoine est composé de parcs d’activités nouvelle génération.

Cette transaction, d’un montant de 15 millions d’euros, s’inscrit dans la stratégie d’arbitrage initiée par INEA en début d’année. Après la vente de deux immeubles de bureaux situés à Nancy et Strasbourg plus tôt dans l’année pour 3 millions d’euros, cette cession contribuera à améliorer le ratio LTV de la foncière.

Philippe Rosio, Président-directeur général d’INEA :

« La plateforme de Saint-Ouen-L’Aumône, soumise à la règlementation ICPE, constituait une exception dans le patrimoine d’INEA. Sa cession nous permet de relever significativement la perspective de croissance minimale du cash-flow/action sur l’exercice, de +10 % initialement à +40 % désormais. La poursuite de cette politique d’arbitrages ciblés favorisera l’amélioration de la structure financière de la Société. »

Conseils : Cushman&Wakefield et étude notariale Allez&Associés.

1er bilan du partenariat INEA x SerenySun au service de la transition énergétique locale

14 centrales photovoltaïques en service / 16.000 m² solarisés Premières communautés d’énergie actives

En juin 2024, INEA (ISIN : FR0010341032) – acteur de référence de l’immobilier tertiaire en Régions et leader du Green Building -, et SerenySun – leader des circuits courts de l’énergie -, annonçaient la signature d’un partenariat visant à développer la production d’énergie solaire sur le patrimoine de la foncière (voir CP du 18/06/24).

La foncière souhaitait ainsi maximiser sa contribution à la neutralité carbone – conformément aux engagements inscrits dans sa feuille de route RSE – et s’appuyait pour cela sur l’expertise de SerenySun, capable de piloter l’ensemble des projets de A à Z, depuis le montage des centrales photovoltaïques jusqu’à la gestion commerciale des communautés de consommateurs, en passant par le financement des infrastructures installées.

Un premier déploiement réussi : 14 centrales photovoltaïques en service à fin 2025

Fin 2025, la première phase de ce partenariat est bouclée et 14 centrales photovoltaïques sont désormais en service sur l’ensemble du territoire, représentant 16.000 m² de surfaces solarisées et 4 MWc de puissance installée. La production d’électricité de ces centrales sera de plus de 4 GWh par an, soit la consommation moyenne de plus de 1.000 foyers français.

Le pari gagnant de l’autoconsommation collective

Ces centrales photovoltaïques sont exploitées sur le modèle de l’autoconsommation collective, permettant d’alimenter en énergie renouvelable les locataires des bâtiments d’INEA et de valoriser le surplus d’énergie auprès des consommateurs potentiels implantés à proximité (entreprises, acteurs publics, particuliers), à des prix compétitifs car non soumis aux fluctuations du marché de l’énergie.

Ce choix de l’autoconsommation collective, audacieux il y a deux ans, se révèle particulièrement pertinent aujourd’hui, au regard de la baisse des bénéfices liés aux mécanismes de soutien classiques (revente à EDF Obligation d’Achat).

Pour la suite de leur partenariat, INEA et SerenySun entendent faire grandir les communautés d’énergie créées autour de ces 14 premières centrales et poursuivre la solarisation du patrimoine de la foncière, de manière à accroitre le triple impact positif – territorial, économique et environnemental – de leur collaboration (pour plus d’informations sur les communautés d’énergie actives : https://serenysun.fr/communautes/)

« La politique de solarisation déployée depuis plus de deux ans sur notre patrimoine traduit notre engagement, pionnier et constant, en faveur du Green Building, et la mise en service effective de nos premières centrales photovoltaïques lui donne une résonnance concrète. Grâce au partenariat original noué avec SerenySun, nous répondons aux nouvelles exigences réglementaires bien sûr, mais surtout nous pérennisons la valeur de nos bâtiments tout en apportant un nouveau service à nos locataires et aux territoires dans lesquels nous investissons. »

Donald François, Président de SerenySun :

« Ce partenariat nous permet d’accélérer notre stratégie commune de déploiement d’opérations d’autoconsommation collective de grande envergure. L’objectif est de valoriser localement l’énergie produite en impliquant les participants dans un projet fédérateur au niveau du territoire. Pour les locataires d’INEA et autres consommateurs à proximité, c’est une solution clé en main, simple, sans investissement financier, ni installation technique, qui permet en outre une réponse à la volatilité des prix de l’énergie. »

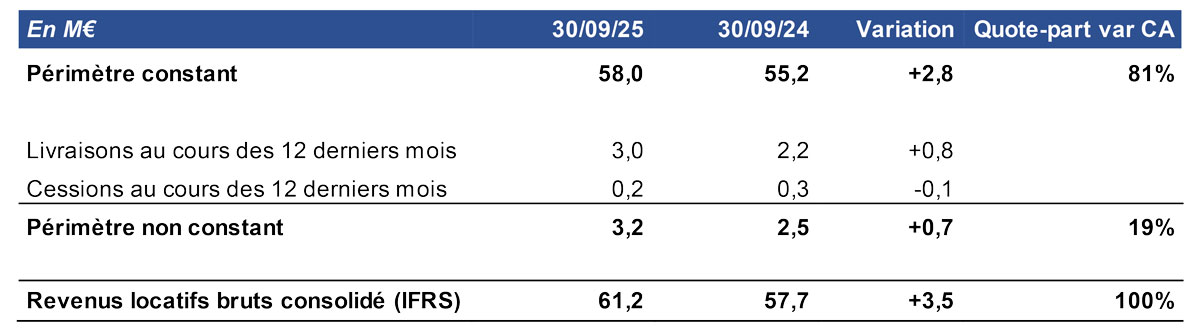

Revenus locatifs en hausse de 6,1% sur 9 mois Livraison de 3 parcs d’activités Cession de 2 immeubles de bureaux non stratégiques

INEA (ISIN : FR0010341032), acteur de référence de l’immobilier tertiaire en Régions et leader du Green Building, annonce aujourd’hui son chiffre d’affaires consolidé pour le 3ème trimestre, clos le 30 septembre 2025.

Des revenus locatifs en hausse de 6,1%

Sur les 9 premiers mois de l’année, les revenus locatifs bruts d’INEA s’établissent à 61,2 M€, en hausse de 6,1 % par rapport à la même période de l’exercice précédent.

La baisse progressive du nombre de livraisons, avec l’arrivée à terme du pipeline de VEFA en cours, explique le ralentissement de la croissance du chiffre d’affaires au cours des derniers mois.

L’essentiel de la hausse des revenus locatifs est d’ailleurs enregistré à périmètre constant, notamment grâce à une indexation des loyers encore soutenue (+3,6%).

A périmètre non constant, le chiffre d’affaires a bénéficié de l’apport des actifs livrés au cours des 12 derniers mois, 4 parcs d’activités (situés à Bordeaux, Toulouse, Chalifert et Trappes) et 3 immeubles de bureaux (situés à Aix-en-Provence et Bordeaux) représentant 65.274 m² et 8,9 M€ de loyers annualisés.

Livraison de 3 nouveaux parcs d’activités

Au cours du 3ème trimestre, Flex Park, filiale d’INEA dédiée aux parcs d’activités nouvelle génération, a pris livraison des tout derniers actifs de son pipeline de développement :

La seconde tranche de l’Innovespace Chalifert, un parc d’activités offrant au total 15.300 m² aux portes de Disneyland Paris, labellisé Breeam Very Good et BiodiverCity® et déjà commercialisé pour moitié ;

Et les parcs « Politzer & Hennequin », composés d’un immeuble d’activité de 2.206 m² et d’un parc d’activités de 7.161 m² situés à Trappes, déjà commercialisés au tiers et ayant bénéficié eux aussi d’une démarche environnementale exemplaire.

Au cours des prochains mois, INEA prendra livraison de sa dernière VEFA en cours de construction : l’immeuble de bureaux Nexus à Montpellier (8.825 m²), déjà pré-loué à 50%.

Cession de 2 immeubles de bureaux non stratégiques

Conformément à sa volonté affichée en début d’année de procéder à une rotation plus active de ses actifs pour abaisser son ratio LTV, INEA a cédé le 13 juin et le 26 septembre 2025 deux immeubles historiques de son portefeuille, situés à Nancy et Strasbourg, pour un volume de 3 M€.

Ces ventes ont été réalisées au niveau des dernières valeurs d’expertise et permettent de dégager une plus-value comptable de 1,1 M€. La foncière se défait ainsi de manière profitable de lignes anciennes et non stratégiques de son portefeuille.

Philippe Rosio, Président-directeur général d’INEA :

« L’activité dynamique du dernier trimestre écoulé démontre la capacité d’INEA à opérer efficacement dans un contexte difficile. Notre base locative est solide, les dernières livraisons renforcent encore la qualité de notre portefeuille et le démarrage d’arbitrages ciblés permet de donner corps à notre objectif de désendettement ; le tout pour continuer à créer durablement de la valeur. »

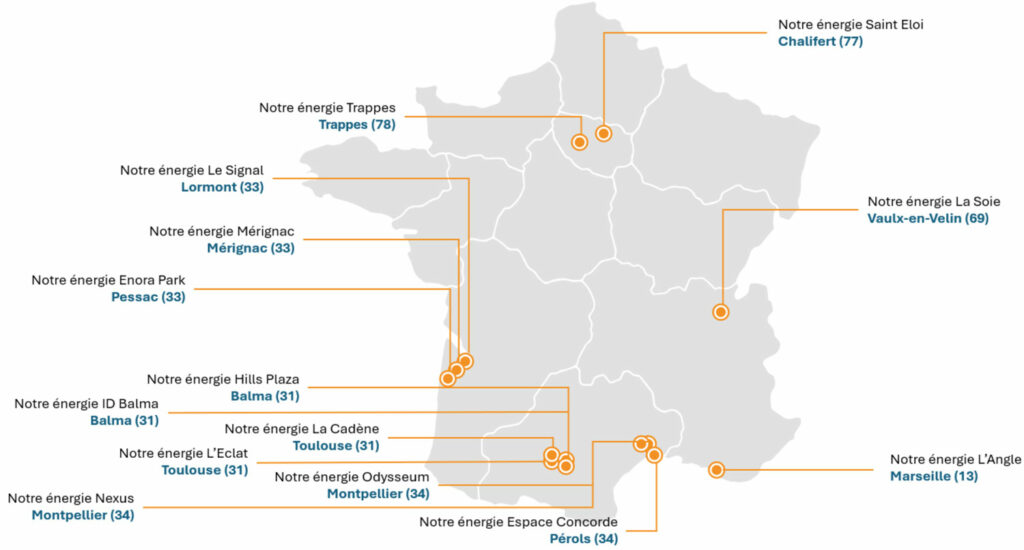

Notre énergie Saint Eloi : SerenySun et INEA déploient une communauté d’énergie renouvelable de grande ampleur en Seine-et-Marne

SerenySun, spécialiste des circuits courts de l’énergie et leader des communautés d’énergie renouvelable en France, annonce le lancement d’un projet d’envergure à Chalifert (77), au cœur de la ZAC du Clos des Haies Saint Eloi. Baptisée Notre énergie Saint Eloi, cette nouvelle communauté d’énergie est développée en partenariat avec la foncière INEA, sur un parc immobilier d’activités récemment livré à sa filiale Flex Park. Elle permettra de produire localement une énergie verte mutualisée, partagée entre acteurs économiques, habitants et structures publiques du territoire.

Notre énergie Saint Eloi repose sur un nouveau programme immobilier d’activités situé dans la ZAC du Clos des Haies Saint Eloi à Chalifert, développé par le promoteur Alsei et détenu par la foncière INEA , via sa filiale Flex Park, dédiée aux parcs d’activité nouvelle génération. Ce programme comprend six bâtiments dont les toitures seront solarisées pour une puissance totale installée de 1 000 kWc. Actuellement en phase de conception, la communauté sera mise en service à l’automne 2025. Avec ce projet, SerenySun confirme sa volonté de structurer des communautés d’énergie à grande échelle et d’accélérer le déploiement d’une énergie verte, locale et accessible sur l’ensemble du territoire francilien.

Une nouvelle étape dans la transition énergétique des territoires franciliens

Après Lyon, Toulouse ou encore Bordeaux, c’est en Île-de-France et par le prisme de son nouveau projet Notre énergie Saint Eloi que SerenySun et INEA poursuivent leur engagement commun au service de la transition énergétique locale. Cette communauté d’énergie repose sur la solarisation de six bâtiments représentant une surface totale de 4 400 m² de toitures photovoltaïques, pour une puissance installée de 1 000 kWc. Chaque année, 972 MWh d’électricité verte seront produits à Chalifert, soit l’équivalent de la consommation de près de 390 foyers (hors chauffage).

Ce projet s’inscrit dans la stratégie de SerenySun et INEA visant à valoriser durablement le patrimoine immobilier tertiaire de la foncière, en favorisant l’autoconsommation collective d’électricité. Il est porté par la société commune à SerenySun et Flex Park, baptisée SerenyFlex. La collaboration étroite avec le promoteur Alsei, qui a conçu le programme immobilier dans une logique d’intégration environnementale a permis la pose des panneaux photovoltaïques durant la phase de construction du site, pour rendre cette nouvelle communauté d’énergie opérationnelle au plus vite et offrir ce nouveau service aux locataires de Flex Park dès leur installation sur site.

Donald François, Président de SerenySun, déclare : « Nous sommes extrêmement fiers de dévoiler aujourd’hui notre tout dernier projet de communauté d’énergie. Notre énergie Saint Eloi incarne pleinement notre vision d’une transition énergétique locale, inclusive et résiliente. C’est unprojet pionnier pour la Seine-et-Marne, qui allie performance technologique, responsabilité sociétale et dynamisme économique. »

Karine Dachary, Directrice générale adjointe de Foncière INEA, ajoute : « Nous sommes heureux de poursuivre le déploiement de notre partenariat avec SerenySun visant à équiper notre patrimoine immobilier – bureaux comme parcs d’activités – en centrales photovoltaïques, exploitées sur le modèle de l’autoconsommation collective. Cette nouvelle opération à Chalifert renforce la valeur verte de notre site, tout en rendant un service concret à nos locataires et aux acteurs du territoire. »

Un modèle énergétique solidaire et ancré localement

Notre énergie Saint Eloi se distingue par son ancrage territorial fort. Grâce à un périmètre d’autoconsommation de 2 km, la communauté vise à rassembler une grande diversité de consommateurs autour d’un modèle de partage de l’énergie verte produite localement. Parmi les bénéficiaires attendus :

200 foyers particuliers,

40 entreprises, commerces ou structures associatives,

des établissements publics et collectivités locales.

L’énergie sera distribuée à un tarif maîtrisé et indexé annuellement, avec une attention particulière portée à l’accessibilité pour les particuliers et à la stabilité tarifaire pour les entreprises. Ce système permet de répondre aux enjeux de sobriété, d’indépendance énergétique et de solidarité, en complément des fournisseurs historiques. In fine, SerenySun entend couvrir 20 à 30% des besoins des participants de Chalifert.

Une mise en service prévue dès fin 2025

Le déploiement de la communauté d’énergie Notre énergie Saint Eloi suit un calendrier rigoureux, témoin de l’engagement de ses porteurs à structurer une réponse opérationnelle aux enjeux de transition énergétique du territoire. Après une phase d’études techniques, réglementaires et de concertation conduite jusqu’à la fin de l’année 2024, les travaux d’installation des équipements photovoltaïques ont démarré au printemps 2025.

Les six bâtiments du programme font l’objet d’une solarisation progressive, intégrant 2 222 panneaux photovoltaïques et dix onduleurs de dernière génération. Le raccordement au réseau de distribution géré par Enedis est prévu en septembre 2025, conditionnant le lancement effectif de l’opération d’autoconsommation collective à l’échelle locale.

La mise en service complète de la communauté est programmée pour novembre 2025, avec pour ambition de délivrer dès les premières semaines une production d’énergie verte mutualisée, directement accessible aux habitants, entreprises et acteurs publics situés dans un rayon de deux kilomètres autour du site.

Dynamique opérationnelle et résilience patrimoniale au S1 2025

Objectif de cash-flow/action 2025 (+10%) conforté par les premiers arbitrages en cours

Le Conseil d’administration d’INEA (ISIN : FR0010341032), acteur majeur de l’immobilier tertiaire en Régions et leader du Green Building, a arrêté lors de sa réunion du 23 juillet 2025 les résultats semestriels consolidés au 30 juin 2025[1].

Dans un contexte économique et politique toujours très incertain, INEA signe un premier semestre 2025 solide, marqué par une croissance opérationnelle (revenus locatifs bruts +8%, RNR +5%) et la résilience de son patrimoine (valeur stable à 1,24 milliard €).

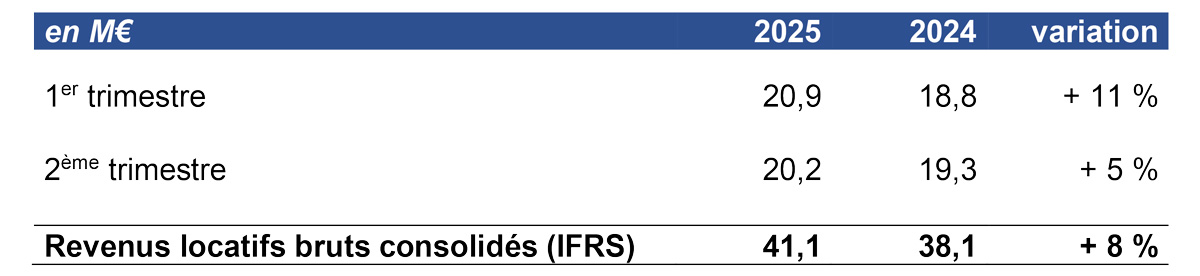

Revenus locatifs bruts en hausse (+8%)

INEA a enregistré 41,1 M€ de revenus locatifs bruts au premier semestre 2025, un chiffre en hausse de 8% par rapport à la même période l’an dernier. Une croissance qui s’explique essentiellement par la bonne progression des revenus à périmètre constant (+6,3%), avec une activité locative qui se tient dans un marché immobilier encore difficile, et une indexation des loyers encore forte (de l’ordre de 4,4%).

Le volume de baux signés est en retrait sur 12 mois, avec près de 20.000 m² signés contre 28.000 m² l’an dernier. Le marché locatif reste pénalisé par l’attentisme des grandes entreprises notamment, dans un contexte économique et politique incertain. Ainsi la taille moyenne des baux signés reste inférieure à 600 m² ce semestre.

Au 30 juin 2025, le taux de vacance du patrimoine s’élève à 11,4%, en légère hausse par rapport au 31 décembre 2024 (10,3%) principalement sous l’effet des fins de périodes de garantie locative sur trois immeubles récemment livrés et non encore complètement commercialisés.

Stabilité des charges financières

Malgré l’augmentation de l’encours moyen de dette de 50 M€ sur 12 mois, les charges financières sont restées stables, notamment sous l’effet de la baisse de l’Euribor 3 mois.

Au cours du premier semestre, INEA a en effet continué à mobiliser ses ressources bancaires pour financer son pipeline d’opérations encore en cours de construction, trois VEFA dont les livraisons interviendront d’ici la fin de l’année.

Le coût moyen d’endettement s’établit à 3,6% au 30 juin 2025 (contre 3,8% au 30 juin 2024 comme au 31 décembre 2024).

Hausse du Résultat net récurrent (+5%)

Le résultat net récurrent (RNR), en valeur absolue comme par action, progresse de 5% sur 12 mois :

Résilience du patrimoine (1.236 M€)

Le patrimoine d’INEA démontre de nouveau sa résilience avec un ajustement de valeur limité à -0,3%.

Sa valeur au 30 juin 2025 s’élève ainsi à 1.236 M€ contre 1.240 M€ au 31 décembre 2024, correspondant à un taux de capitalisation moyen de 6,45% (contre 6,40% six mois plus tôt).

Sans l’impact négatif de l’augmentation des droits de mutation sur les transactions immobilières (+0,5%) appliquée par les départements à la suite de la nouvelle Loi de Finance 2025, le patrimoine d’INEA aurait même enregistré une légère appréciation.

Les actifs nets réévalués EPRA par action sont en retrait de 3 à 5% sur 6 mois du fait de la distribution du dividende et oscillent entre 48,0 (ANR NTA) et 53,8 €/action (ANR NRV) :

Perspectives de début de désendettement

L’endettement net de la Société atteint 635 M€ au 30 juin 2025, en augmentation de 12 M€ sur six mois. Les lignes de crédit confirmées non utilisées s’élèvent à 13 M€ et serviront à financer le solde du pipeline d’opérations en cours de construction.

INEA n’a en outre aucune échéance de dette significative avant 2027, après le refinancement en février 2025 de la seconde tranche (51 M€) de sa seule ligne obligataire (Euro PP 2018), et se trouve donc dans une situation de liquidité maitrisée.

La trésorerie disponible est stable à 3,5 M€ au 30 juin 2025 (contre 3,4 M€ au 30 juin 2024).

En revanche, la mobilisation des lignes de dettes disponibles pour financier le pipeline, associée à la stabilité de la valeur du patrimoine, ont contribué à la hausse du ratio d’endettement (LTV), qui ressort à 53,2% contre 51,5% au 31 décembre 2024. À noter que le versement de l’intégralité du dividende au premier semestre pénalise le calcul de ce ratio au 30 juin et que le LTV serait quasiment stable à 51,9% en lissant l’impact du dividende sur l’année.

Les autres ratios (ICR et DSCR) sont eux en amélioration, et tous les covenants bancaires sont bien respectés au 30 juin 2025 :

La Société a annoncé en début d’année son intention de mettre en œuvre une politique d’arbitrage opportuniste pour abaisser le niveau de son ratio d’endettement, en ciblant des actifs aptes à répondre à la demande d’investisseurs comme d’entreprises utilisatrices.

Elle a ainsi un programme de cessions en cours pour un montant visé de l’ordre de 22 M€. Sous réserve de la bonne conclusion de la due diligence entamée, la finalisation de ces transactions est envisagée d’ici fin 2025.

Ce Conseil d’administration, réuni le 1er juillet, a acté la création d’un Comité Stratégique regroupant 5 de ses membres et dont les principales missions, sur sollicitation préalable du Conseil, seront de produire des travaux d’analyse et de réflexion détaillés sur des problématiques relatives à la stratégie de la Société et d’examiner les projets majeurs à caractère stratégique de développement via croissance externe ou de partenariat.

Philippe Rosio, Président-directeur général d’INEA, commente ces résultats semestriels :

« INEA parvient une nouvelle fois ce semestre à allier dynamisme opérationnel et résilience patrimoniale, malgré un marché locatif encore atone et une prudence qui perdure sur ses valorisations.

Les arbitrages d’actifs en cours, liés à une volonté de rotation accrue de ses actifs, devraient lui permettre à partir du second semestre d’abaisser son endettement pour revenir à terme à un LTV inférieur à 50%.

L’objectif d’un cash-flow/action en croissance d’au moins 10% sur l’exercice est ainsi conforté ».

[1] Les comptes ont fait l’objet d’un examen limité par les commissaires aux comptes selon les normes d’exercice professionnel applicables en France.

Communiqué

09/07/2025

Croissance solide, parmi les plus dynamiques du marché : + 8 % de revenus locatifs au S1 2025

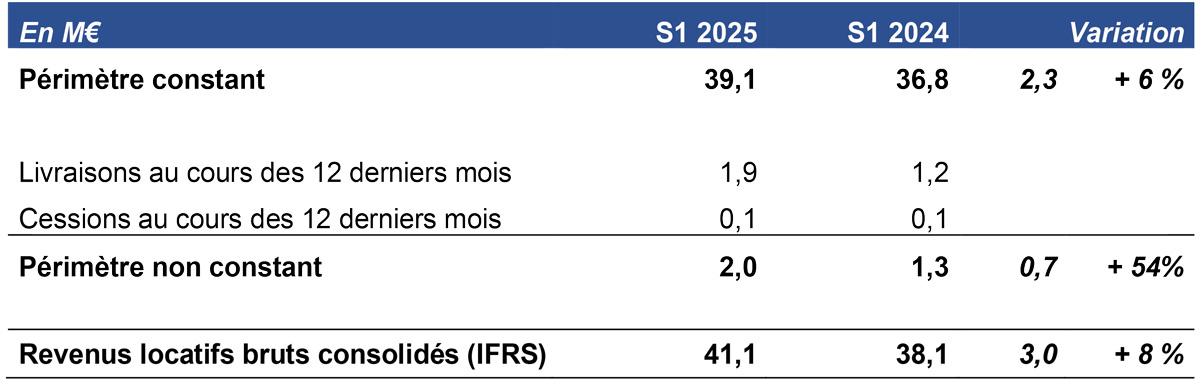

INEA (ISIN : FR0010341032), acteur majeur de l’immobilier tertiaire en Régions et leader du Green Building, enregistre des revenus locatifs de 41,1 M€ sur le 1er semestre de l’année, en hausse de 8 % par rapport à la même période de l’exercice précédent.

La légère baisse des revenus entre le premier et le deuxième trimestre 2025 est due à la tombée de garanties locatives (0,4 M€) et aux écritures IFRS16 d’étalement des franchises de loyer (0,5 M€).

La croissance du chiffre d’affaires (+3,0 M€) s’explique essentiellement par la bonne progression des revenus à périmètre constant (+6,3%). L’activité locative se tient dans un contexte économique qui reste pourtant difficile, et l’indexation des loyers est encore forte, de l’ordre de 4,4 %.

La croissance des revenus à périmètre non constant (+54%) résulte surtout de l’entrée en exploitation de nouveaux immeubles au second semestre 2024. Il s’agit des parcs d’activités Arty Station à Toulouse (5.683 m²) et Olea à Mérignac (6.022 m²) et de l’immeuble de bureaux Atravaia à Aix-en-Provence (5.363 m²). Au cours du premier semestre 2025, seul le parc d’activités Papin (2.206 m²)à Trappes a été livré, le 6 juin, avec une contribution par conséquent marginale au chiffre d’affaires.

Les dernières livraisons du pipeline d’INEA auront lieu au cours du second semestre 2025.

Flex Park, filiale à 100% d’INEA dédiée aux parcs d’activités nouvelle génération, prendra livraison fin juillet de ses deux dernières VEFA en cours de construction :

le parc d’activités Hennequin (7.161 m²), situé à Trappes (Yvelines) ;

et le parc d’activités Innovespace (7.765 m²), situé à Chalifert (Seine-et-Marne).

Ces deux opérations, dont la commercialisation a démarré, sont assorties d’une garantie locative de 9 mois.

Enfin, INEA prendra livraison en fin d’année de sa VEFA bureaux Nexus à Montpellier (8.825 m²), louée pour moitié à Keyce Academy, filiale du groupe Collège de Paris, via un bail de 12 ans fermes. Le solde de l’opération est couvert par une garantie locative de 12 mois.

Résultats de l’Assemblée Générale Mixte du 4 juin 2025

INEA (ISIN : FR0010341032), acteur de référence de l’immobilier tertiaire en Régions et leader du Green Building, informe que l’assemblée générale mixte des actionnaires d’INEA s’est réunie le 4 juin 2025 sous la présidence de M. Philippe Rosio, avec un quorum de 89,8%.

Les actionnaires ont adopté la totalité des résolutions agréées par le conseil d’administration, à l’exception des résolutions relatives au renouvellement des mandats d’administrateurs de Madame Alessandra de Picciotto et de Cargo Investment B.V., ainsi que du mandat de censeur de Monsieur Renato Picciotto.

Ainsi, à l’issue de l’assemblée générale mixte et suite au changement de représentant de la MACIF intervenu en avril, le conseil d’administration d’INEA est composé de 10 administrateurs, 5 femmes et 5 hommes. 6 administrateurs (soit 60%) sont considérés comme indépendants au regard des critères du Code AFEP-MEDEF.

L’assemblée générale mixte a notamment approuvé le versement d’un dividende de 2,70 euros par action au titre de l’exercice 2024. Ce dividende sera mis en paiement le 11 juin 2025 (avec une date de détachement le 9 juin 2025).

INEA (ISIN : FR0010341032), acteur de référence de l’immobilier tertiaire en Régions et leader du Green Building, informe que le 28 mai 2025, plusieurs actionnaires de la Société agissant de concert et liés à un administrateur et au censeur ont adressé au Président-Directeur général de la Société des questions écrites portant sur la gouvernance et la nouvelle convention de gestion administrative et immobilière conclue entre INEA et la société GEST le 15 mai 2024 (la « Convention GEST »).

La Société note que ces questions ont d’ores et déjà été soulevées, et que des réponses circonstanciées y ont été apportées, lors de différentes réunions du conseil d’administration (notamment celles qui se sont tenues à l’occasion de la renégociation de la Convention GEST à laquelle l’administrateur et le censeur concernés ont pleinement participé).

Conformément à ses obligations légales, le conseil d’administration s’est réuni le 3 juin 2025 afin d’approuver les réponses à ces questions écrites, qui seront accessibles sur le site internet de la Société, et de prendre acte du différend qui oppose cet administrateur et le censeur, d’une part, et la direction de la Société ainsi que la majorité des autres membres du conseil d’administration, d’autre part.

La direction et le conseil d’administration d’INEA sont pleinement mobilisés afin de parvenir à une position commune associant l’ensemble des administrateurs et permettant de préserver les intérêts d’INEA.

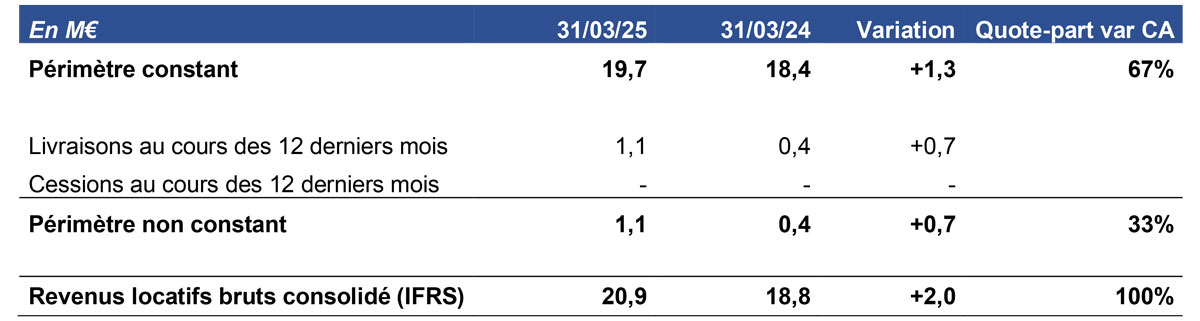

Forte dynamique des revenus locatifs (+ 10,7%) au 1er trimestre 2025

INEA (ISIN : FR0010341032), acteur de référence de l’immobilier tertiaire en Régions et leader du Green Building, annonce aujourd’hui son chiffre d’affaires consolidé pour le 1er trimestre, clos le 31 mars 2025.

Les revenus locatifs bruts d’INEA au 1er trimestre 2025 s’élèvent à 20,9 M€, en progression marquée de 10,7 % par rapport à la même période de l’exercice précédent.

Cette hausse s’explique à 67% par la bonne progression des revenus à périmètre constant et à 33% par l’effet des dernières livraisons d’immeubles.

A périmètre constant, les loyers nets ont progressé de 4,9%, essentiellement sous l’effet de l’indexation, qui s’élève à 4,6%. Cette progression est homogène sur les deux typologies d’actifs du patrimoine, bureaux et parcs d’activités.

Le solde de la croissance du chiffre d’affaires s’explique par l’augmentation du périmètre d’actifs en exploitation, qui bénéficie de l’apport des immeubles livrés en 2024, représentant au global 37.210 m² et 5,6 M€ de loyers annualisés. Il s’agit de 3 parcs d’activités (OLEA à Mérignac, Arty Station à Toulouse et Innovespace Tranche 1 à Chalifert) et 3 immeubles de bureaux (Atravaia à Aix-en-Provence, Cœur de Garonne et Arko 3 à Bordeaux).

Au cours des prochains mois, INEA prendra livraison de ses dernières VEFA en cours de construction : l’immeuble de bureaux Nexus à Montpellier (8.825 m²) et les parcs d’activités Innovespace Tranche 2 à Chalifert (7.765 m²), Papin (2.206 m²) et Hennequin (7.161 m²) à Trappes.

Ces immeubles, qui génèreront un loyer potentiel annuel de 3,8 M€, seront partiellement loués à leur livraison et bénéficieront de garanties locatives de 9 à 12 mois. Ils seront en outre équipés de centrales photovoltaïques en toiture, qui seront exploitées sur le modèle de l’autoconsommation collective.

Agenda financier 2025

4 juin : Assemblée Générale 2025

9 juillet : Chiffre d’affaires du 2ème trimestre 2025

24 juillet : Résultats semestriels 2025

14 octobre : Chiffre d’affaires du 3ème trimestre 2025

Mise à disposition du Document d’enregistrement universel 2024

INEA (ISIN : FR0010341032), spécialiste de l’immobilier tertiaire en Régions et leader du Green Building, annonce aujourd’hui la mise à disposition au public de son Document d’enregistrement universel (exercice 2024), déposé le 2 avril 2025 auprès de l’Autorité des Marchés Financiers (A.M.F.) sous le numéro D.25-0217.

Ce document intègre notamment le rapport financier annuel 20241 et les informations extra-financières relatives à la Société, notamment le suivi de sa feuille de route RSE 2021-2025.

Le Document d’enregistrement universel (exercice 2024) peut être consulté sur le site Internet de la Société ainsi que sur le site de l’Autorité des Marchés Financiers (www.amf-france.org, onglet dédié à Foncière INEA).

Il est également disponible sans frais sur simple demande auprès d’INEA à l’adresse de son siège administratif sis 21 avenue de l’Opéra, 75001 Paris.

Prochain communiqué : chiffre d’affaires du 1er trimestre 2025, le 29 avril 2024

Communiqué

26/02/2025

Résultats 2024 : une nouvelle année de très forte croissance

Une nouvelle année de très forte croissance pour INEA : EBITDA +16% / RNR +4,4% Perspectives positives pour 2025

Ce qu’il faut retenir

INEA (ISIN : FR0010341032), spécialiste de l’immobilier tertiaire en Régions et leader du Green Building, présente ses résultats annuels consolidés au 31 décembre 2024[1] arrêtés par son Conseil d’administration réuni le 25 février 2025.

Points clés

Une 2ème année consécutive de croissance à deux chiffres de l’EBITDA (+16% en 2024), grâce à des revenus locatifs en forte hausse à périmètre constant (+6,9%) et l’apport des nouvelles livraisons d’actifs.

Un patrimoine résilient, dont la valeur s’est maintenue au cours des deux dernières années (-2%).

Surperformance environnementale du patrimoine : la consommation énergétique moyenne du parc INEA s’est élevée à 89 kWh/m² en 2024, soit 32% de moins que la moyenne nationale.

Dividende de 2,70 € par action soumis à l’approbation de l’Assemblée générale des actionnaires, payable intégralement en numéraire, faisant ressortir un rendement de 8,2%.

Guidance 2025 positive : cash-flow par action attendu en hausse minimale de 10% en 2025.

Surperformance opérationnelle

Revenus locatifs bruts : +15,5 %

Les revenus locatifs bruts consolidé d’INEA sont en croissance de 15,5% sur 12 mois, à 78 M€.

La progression est équilibrée entre les périmètres constant (54%) et non constant (46%) :

A périmètre constant, les loyers nets ont progressé de 6,9%, essentiellement grâce à une indexation encore forte (5,7%). Il est à noter que compte tenu des surface et loyer moyens du patrimoine INEA – respectivement 918 m² et 168 €/m² – cette indexation est tout à fait supportable pour les locataires d’INEA, et donc pérenne.

Les 12 nouveaux actifs entrés en exploitation en 2023 et 2024 – 8 immeubles de bureaux et 4 parcs d’activités – ont généré 10,1 M€ de revenus locatifs en 2024.

Près de 45 000 m² ont été commercialisés en 2024, sur un volume moyen en retrait (550 m²) qui correspond à la tendance de marché observée en 2024, marquée par une prépondérance des petites transactions (54% portant sur des surfaces inférieures à 1.000 m²). Cette activité locative soutenue démontre la capacité du patrimoine d’INEA à capter la demande locative qui s’exprime, grâce notamment à sa divisibilité et son adéquation aux besoins des entreprises.

Le taux de vacance est en baisse de 40 bps et s’établit à 10,3% fin 2024.

Il faut rappeler qu’INEA s’est développée essentiellement par l’acquisition de « VEFA en blanc », c’est-à-dire des actifs à construire et à commercialiser, un schéma qui pèse sur le taux d’occupation. Ainsi, si les actifs livrés en blanc durant la période Covid sont désormais commercialisés, la location des dernières VEFA livrées n’est pas encore achevée, compte tenu d’un contexte de marché peu porteur.

Cet effet devrait néanmoins s’estomper dans les prochains semestres, avec les dernières livraisons du pipeline prévues en 2025.

Excédent brut d’exploitation (EBITDA) : +16 %

Pour la deuxième année consécutive (+23% en 2023), INEA affiche une croissance à deux chiffres de son excédent brut d’exploitation (EBITDA). En 2024, la hausse de l’EBITDA est de 16%, supérieure à celle des revenus locatifs bruts grâce à la maitrise des frais de fonctionnement, parfaitement stables sur l’exercice.

Le Cost Ratio EPRA (hors coût de la vacance), qui est l’un des plus compétitifs de la place, s’améliore encore de 17 bps cette année et s’établit à 9,4%.

La stabilité des frais de fonctionnement est essentiellement liée à l’entrée en vigueur au 1er janvier 2024 du nouveau contrat de gestion entre INEA et GEST – la société des dirigeants fondateurs d’INEA – dont les nouvelles modalités de calcul ont conduit à une économie de 800 k€ en 2024.

Résultat Net Récurrent : +4,4 %

Les charges financières nettes ont progressé de 34% en 2024, à 81% sous l’effet de l’accroissement de l’encours moyen de dette sur l’année (+87 M€) pour le financement du pipeline d’opérations en cours de construction.

La hausse de l’EBITDA (+6,6 M€) a cependant été supérieure à celle des frais financiers nets (+5,5 M€), permettant au résultat net récurrent (RNR) de s’afficher en croissance de 4,4 %, à 26,5 M€.

Résilience patrimoniale

Valeur du patrimoine : 1.240 M€

Le portefeuille d’INEA a fait preuve d’une très grande résilience depuis le début de la crise et de la brutale remontée des taux d’intérêt, avec une correction de valeur limitée à 2% sur 24 mois (soit -30 M€). En 2024, la revalorisation des loyers, sous l’effet notamment de l’indexation, a permis de compenser à 62% le relèvement des taux de capitalisation pratiqué par les experts (+30 bps).

La valorisation du portefeuille d’INEA s’élève à 1.240 M€ droits compris à fin 2024, correspondant à un taux de capitalisation moyen de 6,40%.

Ce taux fait ressortir une prime de risque de 325 bps par rapport à l’OAT 10 ans, 4 fois supérieure à la prime de risque minimale constatée à fin 2024 dans l’immobilier de bureau (Paris QCA).

Un portefeuille unique

La résilience enregistrée par INEA s’explique avant tout par les qualités du portefeuille constitué, composé à 80% de bureaux et à 20% de parcs d’activité neufs (8 ans d’âge moyen), liquides (taille unitaire moyenne 5.700 m²) et rentables (rendement potentiel 7,5%), implantés dans les premières métropoles régionales françaises, au cœur de la croissance française.

L’une de ses spécificités est également sa performance environnementale, fruit d’une stratégie RSE exigeante et pionnière menée depuis 2012. Ainsi à fin 2024 :

La consommation d’énergie du patrimoine d’INEA a diminué de 45% depuis 2012 et s’élève à 89 kWh/m² en 2024, un niveau inférieur de 32% à la moyenne nationale[2] ;

90% des bureaux INEA ont une consommation déjà inférieure au seuil de consommation 2030 fixé par le Décret éco-énergie tertiaire (DEET) ;

80% des immeubles INEA bénéficient d’une certification environnementale (et 91% d’entre eux atteignent un niveau de performance supérieur ou égale à « Very Good » – Breeam) ;

87% des déchets produits sur le parc immobilier d’INEA sont valorisés.

Après avoir atteint la sobriété énergétique sur son patrimoine, INEA a par ailleurs concrétisé en 2024 son engagement de production d’énergie renouvelable, en créant deux filiales (Serenea et Serenyflex) dédiées au déploiement de centrales photovoltaïques sur son parc, sur le modèle de l’autoconsommation collective (en association avec un spécialiste du photovoltaïque en circuit court, Serenysun). Les premières centrales sont raccordées, permettant aux locataires d’INEA de profiter d’une énergie verte, locale et dont le coût est compétitif et maitrisé dans le temps.

Un bilan robuste

Un endettement vert et maitrisé

L’endettement net de la Société atteint 623 M€ au 31 décembre 2024 contre 565 M€ au 31 décembre 2023. INEA bénéficie par ailleurs de 29 M€ de lignes de crédit confirmées non utilisées, qui seront mobilisées courant 2025 pour financer le solde de son pipeline d’opérations en VEFA.

Suite au remboursement de la seconde tranche de l’Euro PP 2018 (51 M€) le 21 février 2025, il n’existe plus d’échéance significative de remboursement avant mi 2027, et la maturité de l’endettement atteint 3,6 ans.

Cette dette est par ailleurs couverte à 90% (contre 89% 12 mois plus tôt) contre le risque de relèvement des taux d’intérêt, via la mise en place d’instruments de couverture de type swap ou CAP.

82% de la dette d’INEA est verte, assortie de critères environnementaux exigeants (en phase avec sa feuille de route RSE), permettant en cas de respect de bonifier la marge des crédits.

Les covenants bancaires sont tous respectés à fin 2024.

Le ratio Dette nette / EBITDA (12,3) s’améliore grâce à la croissance soutenue de l’EBITDA.

Le ratio ICR (2,7) est lui en léger retrait avec l’augmentation du coût moyen de la dette (3,8% en 2024 contre 3,3% en 2023), mais reste bien au-dessus de la limite bancaire (2,0).

Le LTV EPRA droits compris s’élève quant à lui à 50,7 % (contre 46,8% fin 2023).

Ce niveau de LTV, bien en-deçà du covenant bancaire (55%) mais supérieur aux standards de place parmi les foncières cotées, est à mettre au regard du rendement potentiel du patrimoine d’INEA (7,5%).

Il pourra évoluer positivement dans les prochains semestres grâce au recours aux arbitrages et à une éventuelle appréciation du patrimoine à la faveur notamment de la baisse des taux engagée début 2025.

ANR résilients à plus de 50 €/action

Les ANR EPRA ont bien résisté en 2024 et se maintiennent à plus de 50 €/action :

Le titre a clos l’année à 33 €, et affiche ainsi une décote de 34% sur l’ANR NTA (contre 29% au 31 décembre 2023).

Dividende et Perspectives 2025

Dividende proposé : 2,70 €/action

La performance opérationnelle délivrée en 2024 et les perspectives de croissance pour l’exercice à venir permettent à la Société de proposer à la prochaine assemblée générale des actionnaires un dividende de 2,70 €/action, correspondant à un payout sur cash-flow de 87 %.

Payable en intégralité en numéraire, ce dividende offre un rendement attractif de 8,2 % sur le cours du 31 décembre 2024.

Guidance 2025 : cash-flow/action attendu en hausse minimale de 10% en 2025

La Société livre pour la première fois ses anticipations de cash-flow pour l’exercice en cours.

Elle attend pour 2025 un cash-flow par action en hausse de 10% minimum.

Cette croissance reposera sur différents facteurs : l’apport des livraisons d’immeubles attendues, la poursuite (plus modérée) de l’indexation, la baisse en cours des taux d’intérêt et la réalisation d’arbitrages.

Philippe Rosio, Président-directeur général d’INEA, commente ces résultats :

« La performance délivrée en 2024 souligne encore une fois la pertinence de la stratégie déployée par INEA dans les régions. Après presque 20 ans passés à acquérir des opérations de VEFA « en blanc », INEA a constitué un patrimoine unique, apte à répondre aux attentes – en évolution depuis la covid – des entreprises locataires. 2025 sera une nouvelle année de croissance opérationnelle, avec l’entrée en exploitation des derniers immeubles du portefeuille en cours de construction. Elle pourrait ainsi marquer une nouvelle phase pour INEA, celle du renforcement de la rentabilité et d’une rotation accrue du patrimoine. »

***************

Agenda financier 2025

29 avril : Chiffre d’affaires du 1er trimestre 2025

4 juin : Assemblée Générale 2025

9 juillet : Chiffre d’affaires du 2ème trimestre 2025

24 juillet : Résultats semestriels 2025

14 octobre : Chiffre d’affaires du 3ème trimestre 2025